*내재가치 Intrinsic Value

옵션은 예를 들어 설명하는것이 가장 이해가 빠르다.

(1) 콜옵션

나는 디즈니 주식의 콜옵션을 가졌다. 행사가격은 150달러.

오늘 이 옵션의 내재가치를 구해보고자 한다.

- 만약 현재가가 160달러라면, 나는 콜옵션을 행사해서 150달러를 주고 디즈니 주식을 받겠다.

그리고 160달러에 내다팔아서 10달러의 차익을 먹겠다.

= 주식현재가160(S)-옵션행사가150(X) > 0 = in-the-money

- 만약 현재가가 150달러라면, 나는 콜옵션을 행사하든, 안하든 제가격에 그냥 사는것이다.

= 주식현재가150(S)-옵션행사가150(X) = 0 = at-the-money = 수익도 손해도 없다.

- 만약 현재가가 140달러라면, 나는 콜옵션을 행사하지 않는다.

= 주식현재가140(S)-옵션행사가150(X) < 0 = out-of-the-money = 수익도 손해도 없다.

※ 엄밀히 따지면 콜옵션 premium가격이 있었기 때문에 그것까지 고려해야 할테지만 지금은 옵션의 payoff만 따지겠다.

※ 콜옵션 보유자의 payoff는 (S - X)이다.

여기서 Max[0,S-X]=(0이나 S-X중 큰 값)을 내재가치라고 한다.

즉, 첫번째 경우 현재가 160달러 상태의 콜옵션 내재가치는 Max[0,10달러]이므로 현재 콜옵션의 내재가치는 10달러다.

두번째 경우 현재가 150달러 상태의 콜옵션 내재가치는 Max[0,0]이므로 현재 콜옵션의 내재가치는 0달러다.

세번째 경우 현재가 140달러 상태의 콜옵션 내재가치는 Max[0,-10달러]이므로 현재 콜옵션 내재가치는 0달러다.

(2) 풋옵션

나는 오늘 테슬라 풋옵션을 소유했다. 행사가격은 600달러.

역시 이 옵션의 내재가치를 구해보고자 한다.

※ 풋옵션 보유자의 payoff는 -(S - X)=(X - S)이다.

- 젠장, 만약 현재가가 700달러라면, 나는 풋옵션을 행사하지 않는다.

= 옵션행사가600(X)-주식현재가700(S) < 0 = out-of-the-money = 수익도 손해도 없다.

- 만약 현재가가 600달러 그대로여도 나는 풋옵션을 행사하지 않는다.

= 옵션행사가600(X)-주식현재가600(S) = 0 = at-the-money = 수익도 손해도 없다.

- 만약 현재가가 예상대로 떡락해 500달러가 되어있다! 그럼 나는 싱글벙글 시장에서 테슬라를 500달러를 주고 산 후에, 풋옵션을 행사해서 600달러에 팔아치운다! 100달러 개이덕

= 옵션행사가600(X)-주식현재가500(S) > 0 = in-the-money

※ 엄밀히 따지면 풋옵션 premium가격이 있었기 때문에 그것까지 고려해야 할테지만 지금은 옵션의 payoff만 따지겠다.

여기서 Max[0,X-S]=(0이나 X-S중 큰 값)을 내재가치라고 한다.

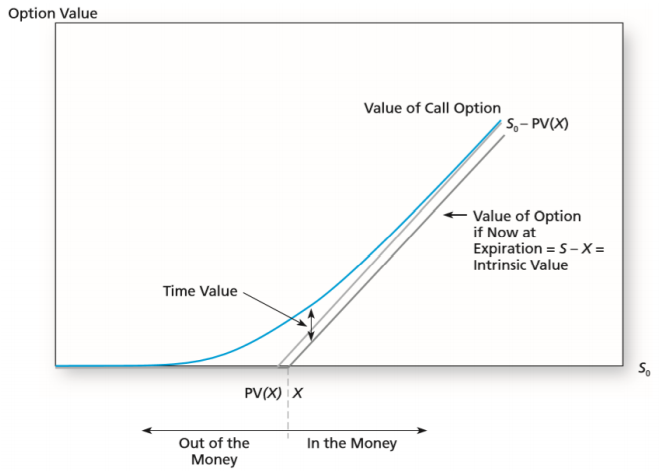

*시간가치 Time Value

나는 디즈니 콜옵션 150달러를 가지고 있다. 그런데 현재 가격이 140달러다ㅠㅠ (or 150달러 그대로)

그럼 out-of-the-money (or at-the-money)상태로 내재가치는 0뿐이다.

그런데? 아직 만기가 아니걸랑? 디즈니가 급 떡상하여 in-the-money가 될 수도 있는거 아닌가?

그러니께 그 가능성의 시간가치를 반영해서 옵션가격을 설정해야 한다.

즉, 옵션가격은 현재 내재가치 뿐만 아니라 시간가치라는 프리미엄을 더 쳐줘야 한다.

고로 [옵션가격=내재가치+시간가치]로 이제 정리하자!

위 그래프의 회색 선은 옵션의 내재가치렸다. 그런데 거기에 시간프리미엄이라는 넓이를 더해야 하기에 결국 푸른색 선인 옵션가격이 나온다.

- Deep-out-of-the-money : 솔직히 너~무 떡락해서 만기까지 기다려도 주식가격이 행사가격 이상으로 오를 가능성이 거의 없으면 옵션가격은 양심상 0이라고 한다. = 수평축(0)에 근접한다.

- Deep-in-the-money : 쌉떡상 대박나서 현재가가 행사가격보다 월등히 높은 상태라면? 만기시 옵션행사가 거의 확실하다. 그럼 그냥 이미 옵션을 행사했다고 치는데, 이때 옵션 행사 가격 정해진 X이긴 X일텐데, 미래가격이니까 현재가격으로 할인해서 PV(X)라고 쳐야하겠다. (ex 행사가가 100달러면, PV(100)=현재가 할인하믄 95정도?)

그럼 옵션가격은 수정내재가치 [S-PV(X)]에 근접할 것이다. = 얼마나 떡상할지 모르겠지만, 떡상가격과 행사가의 차액(의 현재가 할인가격) = 행사 안할 가능성은 0이라고 보는거겠지.