서브프라임모기지 사태의 주범이라고 불리우는 CDO에 대해서 깔-끔 정리해보도록 하겠다.

(1) 미국의 부동산시장이 호황이었다.

(2) 사람들이 주택담보대출 즉, 모기지론을 많이 땡겨받아 집을 샀다.

왜? 집값이 계속 오르니께

(3) 은행은 주택담보대출채권을 만기 전에 현금화 하기 위해 MBS를 발행하였다.

(4) 그중에는 신용도가 낮은 BB나 B등급의 MBS도 있었다.

이런 MBS는 잘 팔리지 않았다. 그래서 은행이나 증권사들은 슬펐다.

(5) 하지만 월스트리트는 죽지 않는다. CDO라는것을 만들기 시작한다.

(6) 먼저 맨 왼쪽 박스에 보다시피 예를들어 100개의 쓰레기 MBS들을 하나의 큰 풀로 묶는다.

(7) 그리고 ABS 만들듯 SPC에게 양도하고 이제 판매자에게 기교를 부리며 판다.

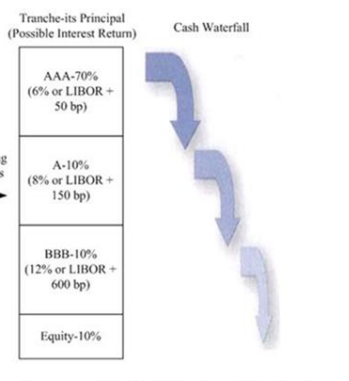

(8) 우선 '트렌치tranche'라고 해서 층을 나눈다.

그리고 맨 위에는 ex) MBS 70개를, 두번째에는 10개를, 세번째에도 10개를, 제일 아랫층에도 10개를 배치한다.

맨 윗층은 로얄 클라스로 돈이 들어오면 1순위로 돈을 받는 사람들이다. but 이율이 6%로 상대적으로 적다.

그 다음층은 돈이 들어오면 2순위로 돈을 받는다. 하지만 이율은 살짝 높다.

그런식으로 지하실은 가장 후순위로 돈을 받지만 이율이 굉장히 쎄다.

(9) 아무튼 어쨌든 간에 쓰레기 MBS들이라고 해도 이자나 원금상환으로 cash flow가 생기기 시작했다.

이제 CDO는 그걸 층마다 분배한다.

예를들어 100억이 들어왔다? 그럼 우선 맨 윗층의 주민들에게 이자를 지급해준다. "맨 윗층의 주민분들~ 이자 다 받았죠? 그럼 아래로 내려갑니다~" 그리고 2순위 주민들에게 이자를 준다. 그리고 또 돈이 남는다? 그럼 그 아래층으로 간다. 그런식으로 돈이 다 떨어질때까지 준다.

(10) 그런데 어느날은 50억만 들어왔다? 그럼 일단 맨 윗층의 주민들에게 약속한 이자를 준다. 그리고 2순위 주민들에게 가려는데 어라? 2순위 주민들에게 모두 돈을 줄만큼 돈이 안남았다. 그럼 2순위 주민들에겐 약속된 이자 8%보다 적은 이자율만 주고 끝낸다. 그리고 그 아랫층은? 걍 다 못받는다.

(11) 어느날은 10억만 들어왔다? 그럼 맨 윗층의 주민도 약정이자 6% 다 못받고 대충 3%씩만 받는다고 치자.

그리고 아랫층 주민들은 싹다 손실먹는거다.

(12) 그럼 맨 윗층 로얄층은 아무튼 이율은 낮아도 안정적이다. 그래서 신용평가기관은 AAA를 줘버린다.

(13) 엥? 뭔가 이상하다. 분명히 처음엔 B나 BBB의 신용등급 낮은 쓰레기 MBS들이었는데 CDO 마술을 부리니 AAA로 바뀌어버렸다? (로얄층 한정)

= 이게 바로 CDO다.

이 CDO의 장점은 이랬다.

우선 투자자들에게는 AAA의 높은 신용등급인데도 불구하고 이율은 더 높아서 매력적이었다. (국채금리와 안정성은 같은데 금리가 더 높다? 당연히 다 달라들지)

그러면 증권사들은 어떻게 높은 신용등급에 높은 금리를 줬는가? 원래 신용등급 낮지만 이율은 높은 쓰레기채권들을 모아놓은 것이니까!

그래서 증권사들은 이전에는 애물단지였던 쓰레기채권들을 팔아치울 수 있는 장점 1, 그 쓰레기 채권들을 AAA 우량채권들로 탈바꿈 해서 즉, 가격을 높여서 비싸게 팔 수 있기에 돈을 벌 수 있다는 장점 2가 있었다.

(14) 태초의 주택담보대출 몇개가 흔들리고 파산했다.

(15) MBS 흔들흔들

(16) 엥? AAA등급이라던 CDO들도 흔들흔들

(17) 투자자들 CDO 폭풍투매, 가격 쭉쭉 하락

(18) 많은 CDO를 들고있던 리먼브라더스 파산 = 헬게이트 시작

'주식투자 > 투자공부' 카테고리의 다른 글

| 파생상품시장 (1) 옵션 Options / 콜옵션call, 풋옵션put / long, short / payoff, profit, premium (0) | 2020.12.29 |

|---|---|

| 자산유동화증권시장 (3) MBS / CBO / CLO / CARD, 내부 신용보강장치 (0) | 2020.12.28 |

| 자산유동화증권시장 (2) ABS발행 특례 / 진정양도 / 채권 양도시 대항요건 특례 (0) | 2020.12.26 |

| 자산유동화증권시장 (1) ABS 자산유동화증권 / 구성요소, 발행구조 및 절차 (0) | 2020.12.24 |

| 펀드시장 (6) 펀드 증권신고서와 등록 (0) | 2020.12.23 |