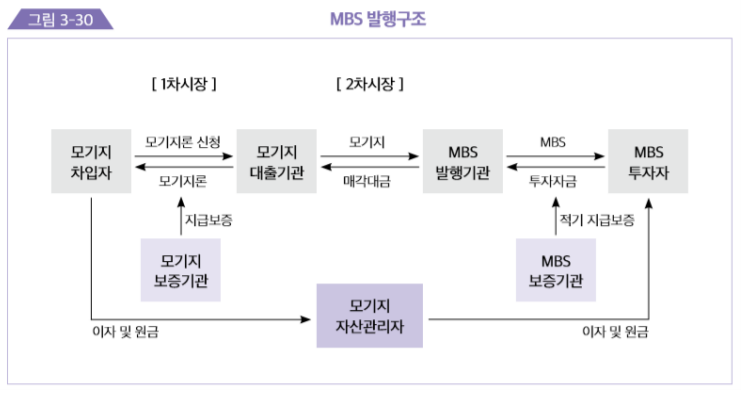

*MBS Mortgage Backed Securities

주택담보대출채권(모기지)을 기초자산으로 유동화한 ABS

- MBS발행기관은 주로 주택금융공사이다.

- SPC방식이 아닌 유동화신탁 방식으로 발행한다.

*CBO Collateralized Bond Obligations

회사채를 기초자산으로 발행되는 ABS

(1) Primary CBO

신용도가 낮아 시장에서 회사채를 직접 발행하기 어려운 기업의 회사채를 pooling하여 ABS로 발행한다.

- 주로 CDO형식의 tranche 구조로 발행한다.

- 신규 발행 회사채를 기초로 발행한다.

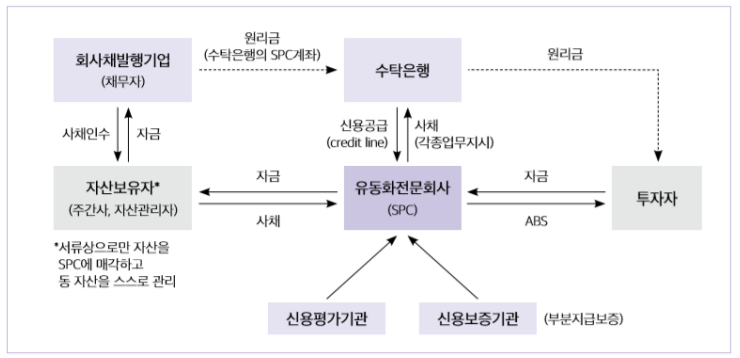

- 회사들이 회사채를 발행하면 자산보유자(증권회사 연합그룹)이 싹다 사들인다. 그리고 SPC를 거쳐 tranche구조로 발행하여 투자자들에게 판다.

(2) Secondary CBO

금융기관이 보유하고 있는 이미 발행된 회사채를 기초로 발행하는 ABS로, 역시 tranche구조로 발행한다.

*CLO Collateralized Loan Obligations

금융기관의 대출채권을 기초자산으로 발행하는 ABS

- NPL ABS : 무수익대출채권 NPL Non-Performing Loan을 유동화하는 ABS로, 이자+원금회수가 제대로 안되는 소수의 대출채권들을 담보의 처분, 채권추심 등으로 쥐어짜낸 현금흐름과 신용보강으로 tranche구조를 설계한다.

*CARD Certificates of Amortizing Revolving Debts

현재 발생한 신용카드 매출채권과 장래 특정시점까지 발생할 신용카드 매출채권(장래매출채권)을 기초로 발행하는 ABS

- 만기가 짧은 신용카드 매출채권을 기초자산으로 장기의 ABS를 만들기 위해 재투자구조revolving structre를 이용한다.

즉, 신용카드 매출채권 회수금으로 ABS의 이자만 지급하고, 남은 금액으로 계속해서 새로운 신용카드 매출채권을 매입해서 기초자산 집합에 추가시킨다. 짧은것을 여러개 연속적으로 사서 이어붙이는 느낌st

- 내부 신용보강장치

CARD를 발행할 때는 매출채권 전체의 현금흐름을잡고 ABS를 발행하는것이 아니라, 신용카드 매출채권에서 나오는 현금흐름의 일부만 투자자가 투자할 수 있도록 하여서 불규칙적인 신용카드 매출채권의 현금흐름으로부터 안정적으로 방어받게 한다.

그러니께 위 그림처럼 실제 현금흐름은 들쭉날쭉해도, 투자자의 몫은 낮은 값에서 잡게 해서 투자자의 몫은 고정되도록 안정빵을 설정한다. (위 그림의 회색부분은 자산보유자(회사)의 몫이겠다)

= CARD는 투자자의 몫을 기초로 발행한다. 자산보유자의 몫은 신용카드 매출채권에서 유입되는 현금흐름이 변동하더라도 투자자 몫이 고정되도록 하는 신용보강 완충장치 역할을 한다.

'주식투자 > 투자공부' 카테고리의 다른 글

| 파생상품시장 (2) 옵션의 내재가치와 시간가치, 옵션가격 (0) | 2020.12.30 |

|---|---|

| 파생상품시장 (1) 옵션 Options / 콜옵션call, 풋옵션put / long, short / payoff, profit, premium (0) | 2020.12.29 |

| CDO(Collateralize debt obligation)부채담보부증권 : 구조와 원리 (0) | 2020.12.27 |

| 자산유동화증권시장 (2) ABS발행 특례 / 진정양도 / 채권 양도시 대항요건 특례 (0) | 2020.12.26 |

| 자산유동화증권시장 (1) ABS 자산유동화증권 / 구성요소, 발행구조 및 절차 (0) | 2020.12.24 |