이번 포스팅에선 광주신세계의 각종 재무비율, 투자지표들을 살펴보도록 하겠다.

먼저 유동비율을 보자.

엥? 2016년 유동비율이 26까지 내려가는 말도 안되는 상황이 연출되었으나 현재는 152까지 끌어올렸다.

그런데 사실 백화점은 유동비율이 100 이하여도 조금은 말이 된다.

왜냐하면 백화점은 미리 물건을 외상으로 땡겨서 쌓아놓고 파는 느낌이기 때문이다.

매입채무는 무이자로 돈을 땡겨 쓰는 좋은 부채다.

때문에 그리 크게 걱정하지 않아도 된다.

백화점들은 갑질을 잘한다.

그래도 이왕이면 현금도 많아서 유동비율이 높으면 좋을텐데 왜 광주신세계는 유동비율이 낮았을까?

자산군들을 살펴보니 다 그저 그랬는데 15,16년도에 매출채권이나 기타채권도 적었고 특히 2016년과 2017년에는 현금성 자산이 거즘 바닥을 드러냈다.

왜 저랬을까?

2017년 사업보고서를 살펴보니 2016년도에 선급금도 5억 갚고, 단기대여금도 45억 갚고, 유동성사채를 1000억 갚았다.

이때 돈좀 많~이 갚았나보다.

저때 돈을 한번 팍 갚고 나니 유동부채가 팍 줄었고, 그 이후에는 이제 현금 즉, 유동자산을 쌓을 수 있었나보다.

한번 재무구조를 튼실히 했다고 보믄 되겠다 뭐.

빡센 유동비율격인 당좌비율 역시 꾸준히 올라가고 있구용~ 재무안정성은 좋아지고 있구려!

자연스레 부채비율도 낮아지고 있다.

굳굳!! 빚 없이 운영되는 백화점이라 감히 자부할 수 있겠다.

이전 포스팅에서도 살펴봤듯이 성장성은 그닥 좋은편은 아니고

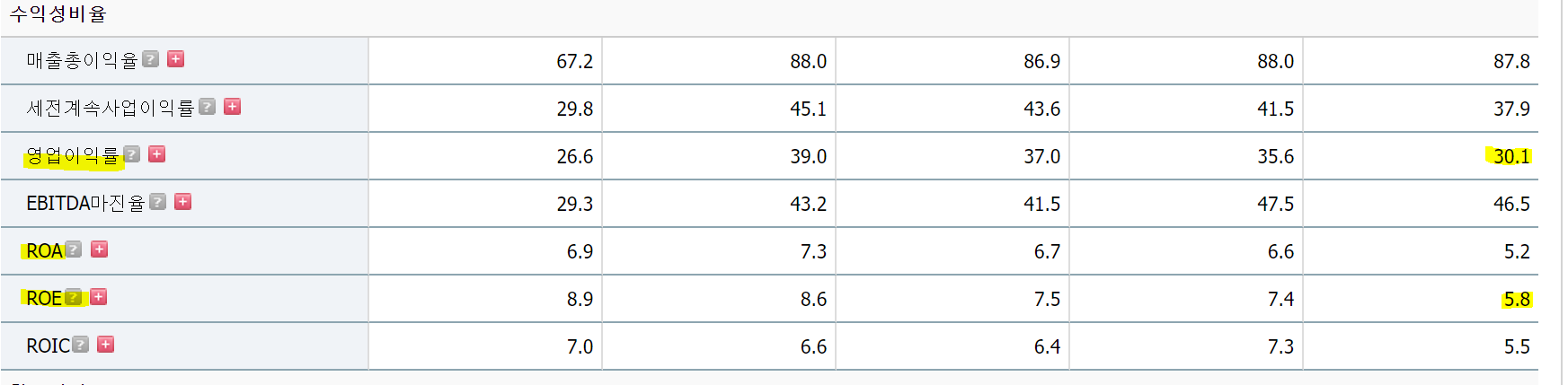

영업이익률이나 ROE, ROA는 적당히 꾸준한 편이다.

그런데 영업이익률이 30%정도 넘는것은 훌륭하지 않은가?

(동의한다면 댓글 달아주시길 바란다)

아쉽게도 2020년 1분기에는 코로나 영향 탓인지 영업이익률, ROE/ROA가 갑자기 팍 줄었다.

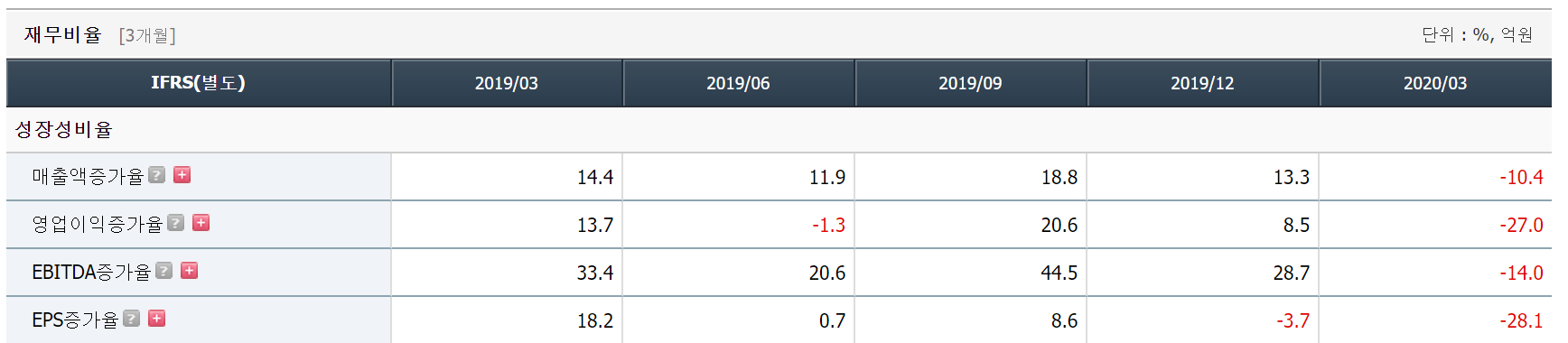

3개월 단위로 뜯어보면 더더욱 그렇다.

2020년 3월에 갑자기 마이너스 빨갱이 행렬인거 보이는가?

그런데 오늘자 8월 17일로 광주 상무지구에서 확진자가 또 우수수 나오고 있다는데...

하... 코로나 끝나기 전까지는 수익성이 계속 악화되지 않을까 싶다.

설마 포스트코로나시대로 백화점 자체의 존폐가 갈려버리진 않겠지?

쪼까 난해한 상황이긴 한데 과연 광주피플들이 정말 신세계백화점에 안가버릴지는 직접 두 눈으로, 피부로 느껴봐야겠다.

앞으로 주가가 오를것 같진 않고 떨어져봤자 계속 떨어질듯 하다.

우야누? 저평가만 믿고 사야하나? or 미래가 불투명하니 버릴까?

지리는건 PBR 0.38에다가 청산가치가 41만원... 현주가 14만원대...

이쪽 산업의 특징인가 싶어서 현대백화점을 살펴보겠다.

어라? 현대백화점도 PBR이 많이 낮네? ;;;

백화점산업의 종특인가보다...

그래서 네이버에서 백화점과 일반상점 분류를 보니 대체로 PBR이 1 아래이긴 하다;;;

그래도 자위를 하자면 PER이 낮은 축에 속하며 ROE는 높은 편에 속하다는 것이다.

음... PBR로 기분 좋아하기엔 애매하다.

배당성향은 한국주식 종특답게 낮지만 올라가는 추세.

특히 2018년으로 넘어가는 해에 주주들이 주총에서 깽판을 쳤는지 배당금액이 두배 이상 뛰었다가 2019년에도 순풍 올랐다.

그래서 현재 배당수익률은 2.35%

앞으로도 상승한다는 보장이 있다면 크게 나쁘지 않은 배당률이다.

한국에서는 말이다.

멀티플 역시 모두 낮아지는 추세

좋은 신호중 하나는 Free Cash Flow가 꾸준히 +로 현찰을 잘 뽑아내는 회사라는 것이다.

워런버핏이 칭찬할만한 회사다.

그리고 2017년부터 시작해서 팍팍 성장하고 있기도 한데... 갑자기 코로나때문에 -73억이 찍히고 있는 실정이기도 하다.

참... 사업이란게... 이런 갑작스러운 전염병에는 속수무책이다.

'종목분석 > 광주신세계' 카테고리의 다른 글

| 광주신세계 2020년 실적 분석 (잠정실적) + 타 업체와 비교분석 (0) | 2021.02.25 |

|---|---|

| 광주신세계 주식 간단분석 (5) 상속과 현황 및 결론 (0) | 2020.08.21 |

| 광주신세계 주식 간단분석 (4) 업종비교, 정용진 인스타그램 (0) | 2020.08.20 |

| 광주신세계 주식 간단분석 (2) 손익계산서, 재무상태표, 현금흐름표 (0) | 2020.08.17 |

| 광주신세계 주식 간단분석 (1) 정용진, PER (0) | 2020.08.16 |