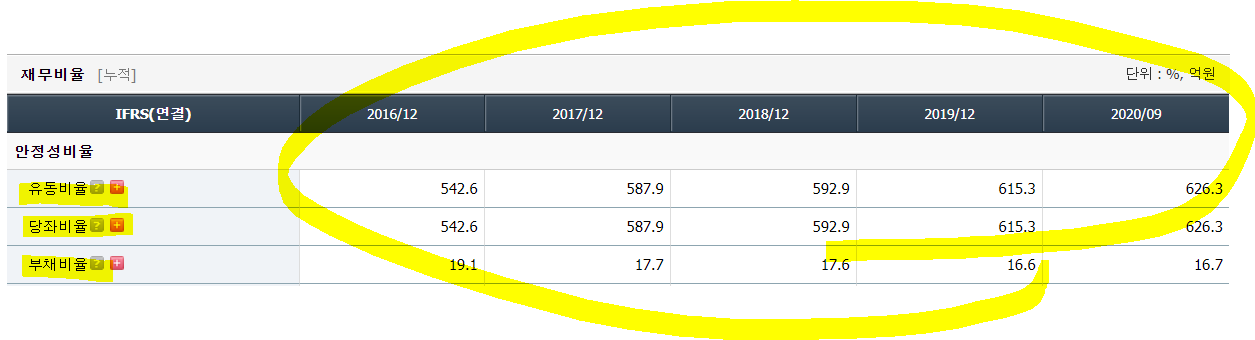

이크레더블의 재무비율을 살펴보도록 하겠다.

유동비율, 당좌비율 완전 양호띠~ 심지어 좋아지고 있음~

부채비율도 완전 굳~ 역시 점점 좋아지고 있어~

영업이익률 실화? 40% 찍고 미쳤다리~

ROIC는 그냥... 하... 할말없음... 평균이 500따리 정도 보믄 될것같다... 투자하는 자본은 뭣도 없는데 영업이익을 너무 많이 뽑아낸다. 신용평가업의 특징이기도 하겠다.

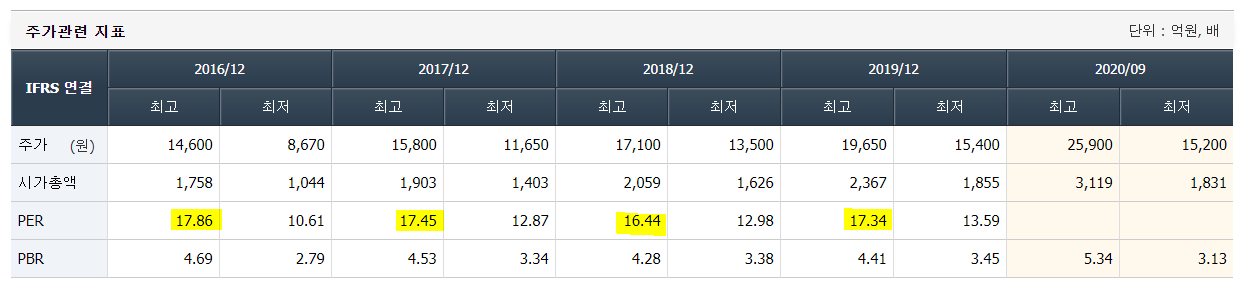

이전 (1)에도 다뤘던 역사적 PER을 다시 살펴보면, 아무리 고 PER이어도 최대 17대에서 놀았던 것을 볼 수 있다. 현재는 19배... 왜 갑자기 이렇게 떡상했는가? 가격이 너무 아쉽다.

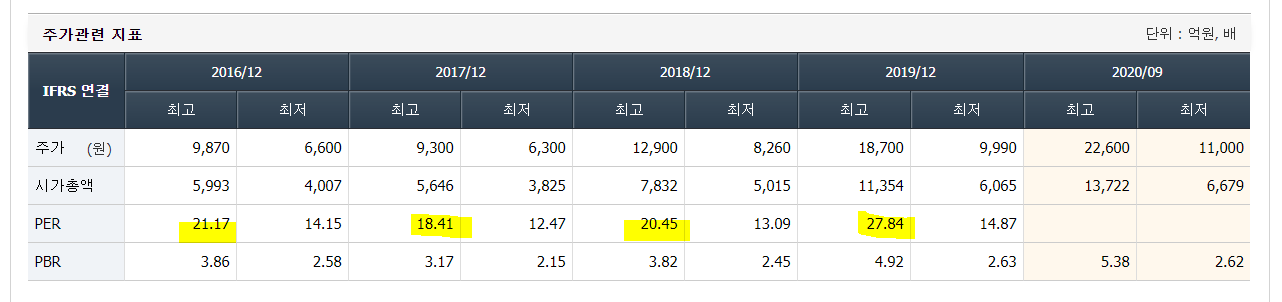

때문에 다른 신용평가사의 PER들도 확인해보도록 하겠다.

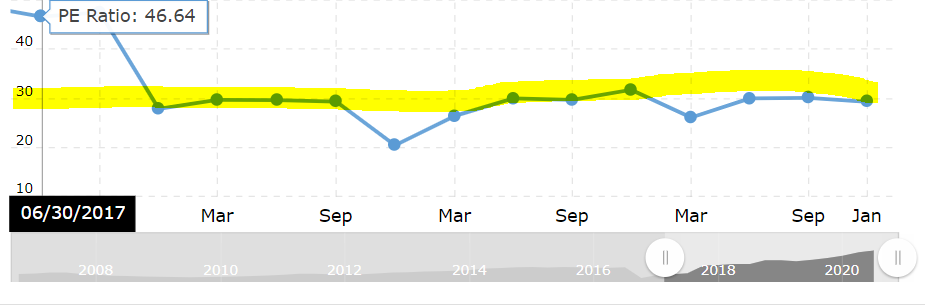

엥? 나이스 평가정보는 우선 20대는 기본으로 넘어서 놀고있는데다가 현재는 33배다... 원래 이리 높은가?

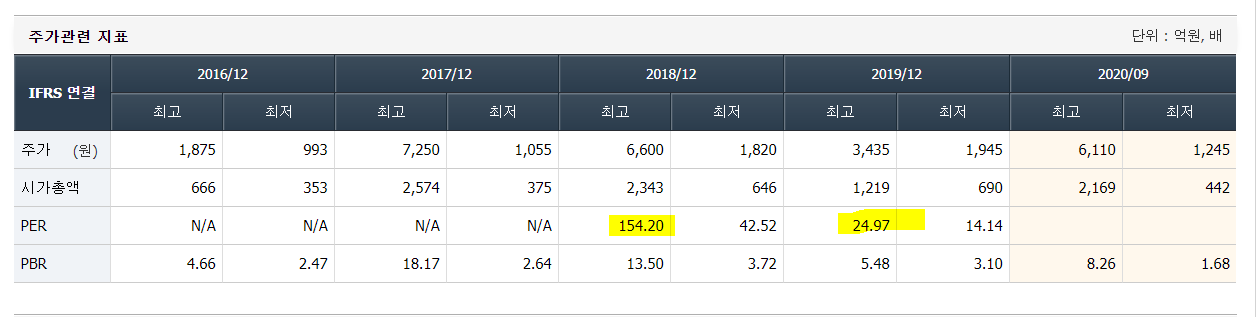

SCI평가정보는 적자에다가 약간 미친것같고

한국기업평가는 17~15정도로 놀고

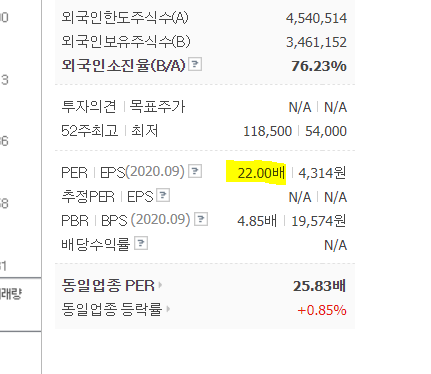

현재는 22배다.

그런데 한국기업평가는 이크레더블의 모회사이므로 약간 의미가 없는듯 하기도 한데, 이크레더블보다 더 좋지도 않으면서 이정도 레베루를 받고 있다면... 음... 이크레더블이 상대적으로 per이 더 저렴하다고 볼 수도 있겠다.

해외주식 무디스 같은 경우는 2018년즈음부터 30정도의 PER을 받고 있다.

그러데 이크레더블처럼 2020년에 갑자기 PER이 확 튀거나 그러진 않았다.

왜 이크레더블은 올해 갑자기 깝쳤을까?

그냥 강세장이라?

다음 배당성향은 평균 65%정도로 굉장히 주주친화적이라고 볼 수 있으며, FCFF 즉 프리캐시플로우도 항상 일정수준 잘 뽑아내고 있는 측면에서 매우 양호띠하다.

'종목분석 > 이크레더블' 카테고리의 다른 글

| 이크레더블 분석 (6) 결제형 B2B e-Marketplace 서비스 / 이크레더블 네트윅스 / TAMZ (0) | 2021.01.24 |

|---|---|

| 이크레더블 분석 (5) 산업의 성장성 / 경기변동의 특성 / 전자신용인증 서비스, 기술신용평가 서비스 (0) | 2021.01.22 |

| 이크레더블 분석 (4) 전자신용인증 / 위더스풀 서비스 / TAMZ 서비스 (0) | 2021.01.20 |

| 이크레더블 분석 (2) 재무제표 훑어보기 (0) | 2021.01.16 |

| 이크레더블 분석 (1) PER, ROE, 배당률 (0) | 2021.01.14 |