- 경영참여형 사모펀드 PEF : 경영권 참여, 사업구조 또는 지배구조 개선 등을 위하여 지분증권에 투자,운용하는 사모펀드

- 전문투자형 사모펀드 (헤지펀드) : 경영참여형 사모펀드를 제외한 사모펀드

*전문투자형 사모펀드

공모펀드를 운용하려면 집합투자업 인가를 받아야 하지만, 전문투자형 사모펀드를 운용하려면 전문사모집합투자업자로 등록만 하면 된다. (인가는 요건이 더 복잡하고 빡세며, 등록은 상대적으로 쉬움)

- 2019년 기준 우리나라 공모펀드 운용사는 87사, 전문사모펀드 운용사는 173사가 있다.

- 공모펀드 운용사도 전문사모집합투자업자로 등록하면 사모펀드를 운용할 수 있다.

(1) 적격투자자 : 49인 이하로

- 전문투자자 professional investors

국가, 지방자치단체, 금융기관, 주권상장법인, 펀드, 기금, 금융관련 공공기관/협회 등

법인 중 금융투자상품 잔고 100억원 이상 (전문투자자로 등록 필요)

개인 중 금융투자상품 잔고 5억원 이상 & 소득액 1억원 이상 또는 재산가액 10억원 이상 (전문투자자로 등록 필요)

- 기타 적격투자자

사모펀드의 부채비율이 200% 이하인 경우 : 1억원 이상을 투자하는 개인, 법인, 단체

사모펀드의 부채비율이 200% 초과인 경우 : 3억원 이상을 투자하는 개인, 법인, 단체

※ 개인/법인 등 일부를 제외한 전문투자자는 투자자 수 49인 계산에 포함이 안됨.

그러니께 전문투자자중 금융기관이나 펀드 이런곳은 100여곳에서 달려들어도 카운팅 안함

(2) 공모펀드 적용 규제의 특례

전문투자형 사모펀드는 위험감수능력이 높은 적격투자자만 투자할 수 있으므로 공모펀드에 비해 투자자 보호 필요성이 낮아 공모펀드에 적용되는 규제의 상당수가 적용되지 않는다.

- 투자대상 자산별 투자한도 (펀드재산의 10%를 초과하여 동일 발행인 증권 취득 금지)에 관한 제한 적용X

- 펀드를 증권펀드, 부동산펀드, 특별자산펀드 등으로 분류하도록 한 분류규정 적용X

- 이벤트가 생길 때 즉시 공시해야 하는 규정X

(3) 레버리지 규제

펀드의 파생상품투자 / 채무보증 / 담보제공 / 금전차입 과 관련된 금액들의 합계가 순자산총액의 400% 이내여야 한다.

(but 미국은 이런 레버리지 규제 안하고 자유로움)

(4) 집합투자증권의 양도 제한

사모펀드 증권을 적격투자자가 아닌 자에게 양도해서는 안된다.

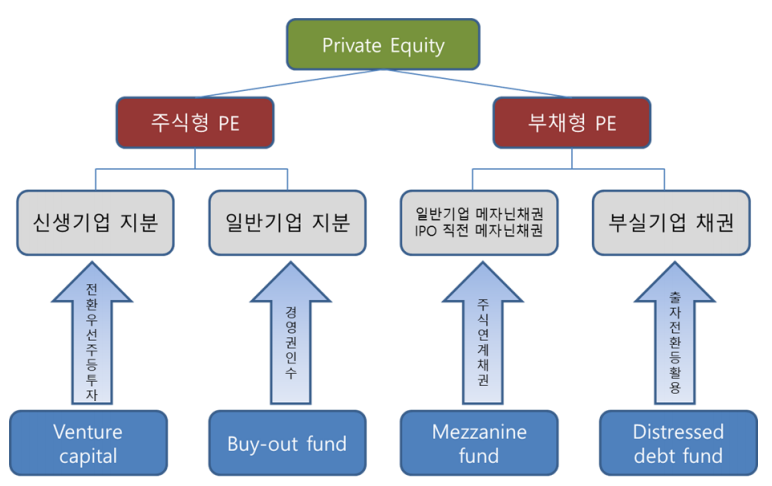

*경영참여형 사모펀드 PEF Private Equity Fund

- 자본시장법상 정의 : 경영권참여, 사업구조 또는 지배구조 개선 등을 위하여 지분증권 등에 투자/운용하는 사모펀드

즉, 경영권을 얻어내서 쓸데없는 부분들 쳐내고 해서 회사가치를 끌어올려 수익을 얻는 사모펀드

- 일반적/실무적 개념 : 소수의 거액 투자자에게서 자금을 모집한 후 주로 비상장 지분Private Equity에 투자하여 수익을 획득하는 펀드

(1) 벤처캐피털 Venture capital

초기 성장단계 기업에 지분투자(주식)하면서 경영 자문을 제공하고 지배구조에도 적극적으로 관여하며 키워준 후에 상장 후 IPO나 M&A등으로 투자자금을 회수한다.

(2) 기업인수펀드 Buy-out fund

자산가치가 저평가된 기업의 경영권을 취득한 후 사업 구조조정 등을 통해 기업가치를 높인 매각하거나 상장하여 투자자금을 회수하는 방식으로 자본시장법상의 정석 PEF다.

- 상장기업을 인수하는 경우 먼저 상장폐지(going private)를 시키고 사업재편 및 지배구조를 개선한 후에 재상장해서 팔아버린다. (사업개편하는데 쓸데없는 규제나 간섭을 받지 않으려고)

(3) 메자닌펀드 Mezzanine fund

확장 단계에 있는 회사의 CB,BW 등 메자닌부채에 주로 투자하는 PEF다.

※ 메자닌이란 건물의 1층과 2층 사이 1.5층정도를 뜻한다. 이는 CB,BW가 주식과 채권 사이의 애매한 위치에 있다는 것과 비슷하다.

(4) 부실채권펀드 Vulture fund

부실기업의 채권 등에 투자한 뒤 채권자로서 적극적인 구조조정을 회사에 요구/갑질하여 기업가치와 채권가치를 끌어올려서 운용수익을 추구하는 펀드로, 대부분 실패하지만 한두개의 big 잭팟으로 먹고 산다.

*PEF의 구성

무한책임사원과 유한책임사원으로 구성된 합자회사 형태의 집합투자기구다.

- 무한책임사원 GP General Partner : 운용사로 PEF의 채무에 대해 무한책임을 지며, 상법상 회사만 가능하다.

- 유한책임사원 LP Limited Partner : PEF의 투자자로 채무에 대해 출자범위내에서 유한책임을 지며 PEF의 운용에 관여할 수 없다. 자격으로는 전문투자자, 개인/법인(3억원이상), 업무집행사원의 임원/운용인력(1억원이상)이어야 한다.

LP의 지분은 사원 총수가 49인을 초과하지 않는 범위 내에서 양도가 가능하며 이때는 GP전원의 동의가 필요하다.

- PEF사원의 총 수는 사모펀드답게 49인 이하여야 하며, 최소 1인 이상의 GP와 1인 이상의 LP가 있어야 한다.

- PEF는 정관으로 GP중 1인 이상을 업무집행사원으로 정해야 한다. 업무집행사원은 PEF의 업무를 집행할 권리와 충실의무를 가진 운영자이며, 금융위(금감원)에 등록해야한다.

※ PEF는 만들기 어렵지 않다. 인가나 등록 필요없이 사업자등록만 하면 된다.

*PEF의 출자의무

- LP뿐만 아니라 GP도 꼭 금전으로 출자하여야 한다.

원래 상법상 GP는 신용이나 노동 등으로 출자를 할 수 있는데, 자본시장법은 그것을 허락하지 않는다. GP에게도 금전 출자 의무를 부과하여 LP와의 인센티브 구조를 일치시킨다. 다만, 객관적인 가치평가가 가능하고 사원의 이익을 해할 우려가 없는 경우로서 모든 사원의 동의가 있는 경우 GP의 증권 출자는 가능하다.

*Capital Call 방식 출자

LP는 업무집행사원이 출자의 이행을 요구할 때 출자하기로 약정한 후에 가만히 있다가 실제 자금이 집행될 때 출자할 수 있다. 이는 업무집행사원이 투자대상기업 등을 선정하고 실제 자금을 집행하기까지 시간이 걸리므로 돈이 노는것을 막기 위함이다.

*PEF의 재산운용

(1) PEF는 사원이 출자한 날로부터 2년 이내에 출자한 금액의 50%이상을 아래와 같은 방법으로 운용하여야 한다.

- 다른 회사의 의결권 있는 발행주식 총수의 10%이상 지분 투자(경영에 입김을 불 수 있도록)

- 10%이상이 안되더라도 주요경영사항에 대하여 사실상의 지배력 행사가 가능하도록 하는 지분투자

- CB, BW등 메자닌투자 시에는 권리의 행사로 취득할 수 있는 지분의 합계가 발행주식총수의 10%이상이 되거나 사실상의 지배력이 가능하도록 하는 투자

- 투자대상기업이 보유하는 부동산, 금전채권 등에 대한 투자(유동성을 공급해주고 갑질하는거)

(2) 대여 : 투자대상기업에 대한 대여는 원칙적으로 금지한다. 하지만 지배력 목적의 경우 (예를들어 대출채권=사채에 투자한 후 출자전환) 예외적으로 가능하다.

(3) 차입 : 아래 상황일때만 차입 or 채무보증이 가능하다.

- 사원의 퇴사에 따른 출자금을 지급하기 위한 불가피한 차입

- 투자대상기업에 투자하기 위해 필요한 자금이 일시적으로 부족해서 급하게 하는 차입

- 회사를 위해 차입하거나 채무보증을 서줄 때 한도는 PEF 순자산액의 10% 이내에서 해줄 수 있다.

*투자목적회사 SPC Special Purpose Corporation

PEF는 투자대상기업에 직접 투자하는 방법 이외에도 SPC를 이용한 투자를 할 수 있는데, 이는 위에서 보았듯 PEF가 가지는 차입의 규제를 벗어나 자유로운 차입/레버리지를 쓰기 위함이다.

SPC는 거즘 페이퍼컴퍼니로 그냥 바지회사처럼 만들어 놓는 것이다. (100% 자회사)

- SPC를 활용하면 다양한 거래구조를 설계할 수 있다.

예를 들어 SPC1이 다시 SPC2를 설립한 후 SPC2를 통해 투자ㄱㄱ

- SPC는 차입과 채무보증이 허용된다.

단, SPC1,2의 차입 및 채무보증 합계액은 SPC1 자기자본의 300% 이내

-SPC의 장점은 차입 확대에 따른 투자위험을 SPC로 제한한다는 것이다.

원래 PEF의 업무집행사원은 PEF에 대해 무한책임을 지게 되지만, SPC를 주식회사나 유한회사로 만든 후에는 차입하면 무한책임을 면제하게 된다.

*PEF 스타일

(1) 프로젝트 펀드 Project fund

구체적인 투자대상을 정하고 자금을 모집하는 방식으로, 투자자들이 투자대상에 대해 미리 파악할 수 있으므로 펀드 모집에 용이하다. 하지만 인수협상 도중 대상기업의 정보가 유출되어 가격이 높아져 인수에 실패할 수도 있다.

(2) 블라인드 펀드 Blind fund (통상적)

투자대상을 정하지 않고 사전적으로 투자대상기업 선정에 대한 일정한 방침과 기준만 제시하고 펀드 자금을 조성한다.

때문에 운용 자율성이 높아 다양한 업종에 대한 투자 및 포트폴리오 구성이 가능하고, 투자대상기업에 대한 비밀유지도 가능하다. 하지만 투자자가 투자대상에 대한 정보나 리스크를 알 수 없으므로 GP에 대한 신뢰가 구축되지 않으면 자금모집이 어렵다.

'주식투자 > 투자공부' 카테고리의 다른 글

| 자산유동화증권시장 (1) ABS 자산유동화증권 / 구성요소, 발행구조 및 절차 (0) | 2020.12.24 |

|---|---|

| 펀드시장 (6) 펀드 증권신고서와 등록 (0) | 2020.12.23 |

| 펀드시장 (4) 상장지수펀드 ETF / PDF, CU, 지정참가회사 AP, 유동성공급자 LP (1) | 2020.12.21 |

| 펀드시장 (3) 환매금지형펀드 / 종류형펀드 / 전환형펀드 / 모자형펀드 / 재간접펀드 (0) | 2020.12.20 |

| 환매조건부매매 Repurchase Agreement / RP시장 (0) | 2020.12.19 |