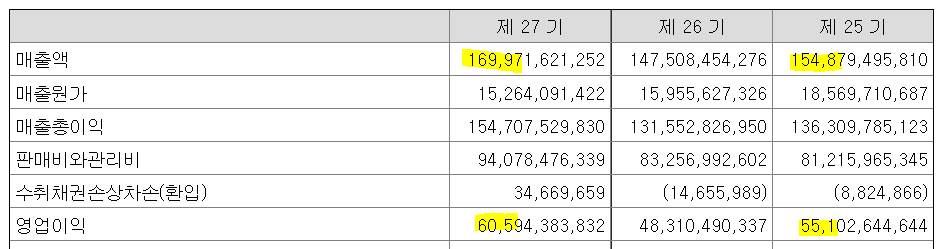

이어서 가장 중요한 재무제표를 살펴보자.

- 매출액은 작년 코로나로 살짝 주저앉았다가 다시 상승

요번에 광주신세계가 대대적으로 홍보하는 매출액 15% 증가는 기저효과 탓이 좀 있네..

그럼 코로나 없던 시절인 2019년 대비는 몇퍼 올랐을까?

9% 올랐다.

에효~ 2년새에 9% 올랐으면 좀 짜네..

- 영업이익은 2년새 9.8% 올랐으니께 매출액이랑 거의 비슷하고, 영업이익률도 27기 35%, 25기 35%로 쭉 현상유지다.

- 당기순이익은 523억으로 결론.

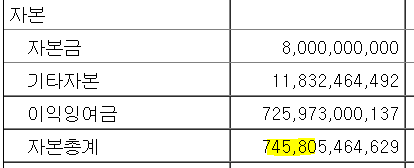

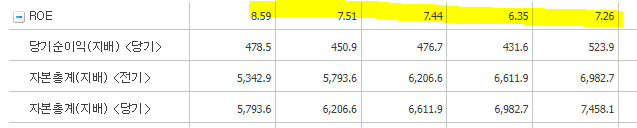

거기에 자본총계 7458억정도 넣어서 ROE 산출해보면 7%정도 나온다.

항상 이정도 라인에서 놀고있다.

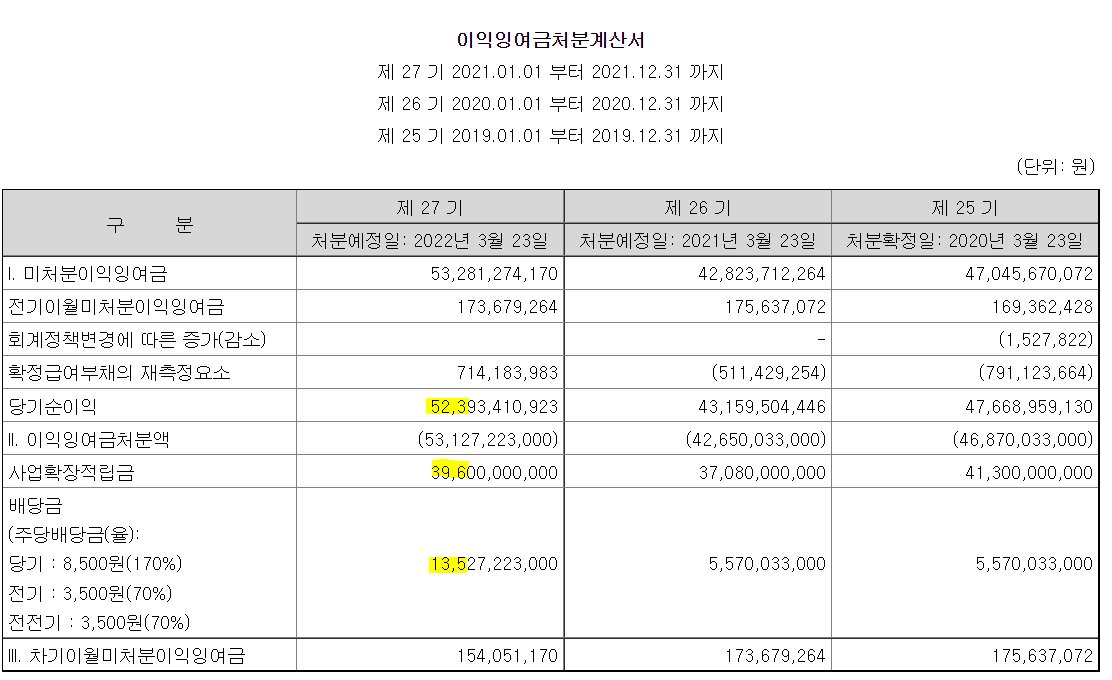

- 아무튼 그럼 당기순이익 523억은 어떻게 되는거냐? 요번에 대폭 확대한 배당금으로 주주들에게 135억원 뿌린 후에 396억은 사업확장적립금으로 쌓아둔다.

어디 한번 요번에 윤석열도 당선됐으니께 사업확장좀 시원하게 해봐라

- 영업활동현금흐름은 조금씩 늘어서 OK

- 투자활동현금흐름은 급 +123억으로 전환되었는데 이건 뭐 보니까 단기금융상품을 매년 샀다가-팔았다가, 보증금을 증가시켰다가- 감소시켰다가 이러는거라 별 의미가 없어보인다.

- 재무상태표에서는 (1) 현금및현금성자산을 갑자기 1700억가량 쌓아두었는데 왜 이러는지 체크가 필요해보이고 (2) 투자부동산은 자꾸 쪼그라들고 있는데 이건 감가상각때문인것 같다.

이후로 재무제표주석사항도 쭉 살펴봤는데, 뭐 유의미한 항목들은 없는것 같아 패스한다.

그럼 나만의 엑셀파일로 기업가치평가를 해볼까?

- 우선 좀 너그럽게 금호터미널에 묶인 보증금과, 이마트 투자부동산값을 비영업자산으로 친다면 시총 대비 순수 비영업자산이 202%에 달하므로 굉장한 자산/가치주라고 볼 수 있겠다.

그만큼 저평가 되있다고도 볼 수 있겠고, 따라서 ROIC도 26%로 굉장히 만족스러운 수치다.

- 하지만 좀 타이트하게 보증금과 투자부동산값을 빼고 본다면, 시총 대비 순수 비영업자산이 63%정도 된다.

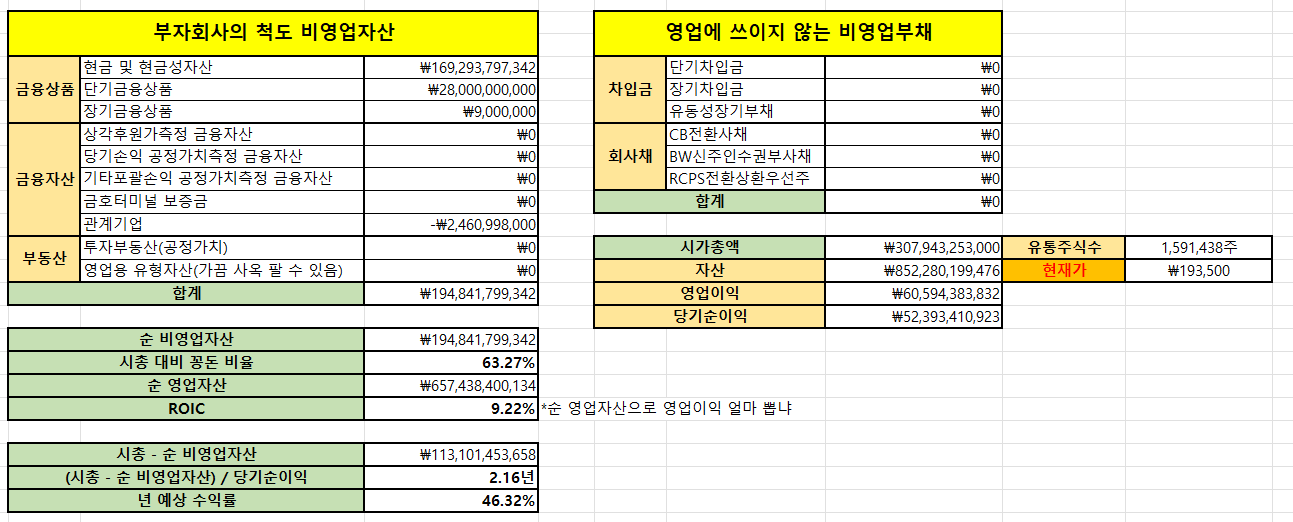

그러니까 현재시총으로 덥썩 매수 박아서 일단 들어있는 급-현찰화 할 수 있는 것들 다 현찰로 뽑아먹고 보면 1131억이 남는데, 이걸로 매년 당기순이익 523억씩 벌면 년 수익률이 46%에 육박한다.

굉장히 혜자지? 왜 이런식의 혜자스러움이 나오냐면 일단 광주신세계의 총 자본이 7458억이나 되는데 이걸 3079억에 살 수 있다는것 자체가 말이 되냐고ㅋㅋㅋ

그런데 왜 주가는 이모양?

아무리 백화점업의 사양업종 디스카운트를 해도 이건 좀 아니지...

게다가 (전)대주주 정용진이 멸공을 외치며 말한 지정학적 코리안 디스카운트를 생각해도 이건 아니지...

게다가 광주신세계는 굉장히 남쪽에 있지 않은가?

설마 북한이 전쟁나면 광주신세계부터 박살낼까?

이러니까 코스피가 욕먹고 동학개미가 서학개미로 탈주하는거다...

쩝... 꼬우면 주주안하면 되는데... 이게 또 희망고문이 문제다^^

아무튼... 광주신세계... 빛 보는 날까지... 존버 가즈아~

'종목분석 > 광주신세계' 카테고리의 다른 글

| 광주신세계 주담통화 정리 (feat. 광주 복합쇼핑몰 추진) (3) | 2022.07.06 |

|---|---|

| 광주신세계 2021년도 사업보고서 분석 (1) 회사의 개요 / 사업의 내용 (0) | 2022.03.16 |

| 광주신세계 호재) 주식분할 + 분기배당 (0) | 2022.02.23 |

| 광주신세계 주주총회 후기/리뷰 2021-03-23 (1) | 2021.03.28 |

| 광주신세계 2020년 사업보고서 분석 (4) 재무제표 주석-2 (0) | 2021.03.23 |