*디에이치피코리아 2021년 실적체크

디에이치피코리아는... 2021년 거의 최악의 한해를 보냈다고 해도 과언이 아니다.

약가인하를 처음으로 제대로 쳐맞은 해이기 때문이다.

그래서 그런지 주가도 1년 내내 빌빌 기었는데, 특히 내가 처음 매수한 2019년 이전 가격보다 더 떨어져서 아직까지 빌빌 기고있다.

그렇다면 대관절 2021년 한해 실적이 도대체 어땠길래?

공시를 살펴보자.

공시는 눈물나게도 '매출액또는손익구조30%(대규모법인은15%)이상변동'이라는 이름으로 공시되었다.

매출액 또는 손익구조가 30% 이상 변동되었다 이거다.

그것도 마이너스(-)로... 또르르

내용을 살펴보면

작년에 비해 매출액은 -5.8%, 영업이익은 32.5%, 당기순이익은 30.6%가 빠졌다.

그 이유는 '약가인하'때문이라고 친절하게 설명되었고.

뭐 사실 딱히 할말이 없다.

이 약가인하부분을 알고 투자했기 때문에.

그런데 이정도로 영업이익과 순이익이 떨어질줄은 몰랐다.

다른 시장참여자들도 몰랐나보다.

그러니까 주가가 급락했지...

왜 저렇게 후려쳐졌는지는 정확히 사업보고서가 나와야 확인 가능하겠다.

다음으로는 슬픈소식 말고 그나마 기쁜 소식이다.

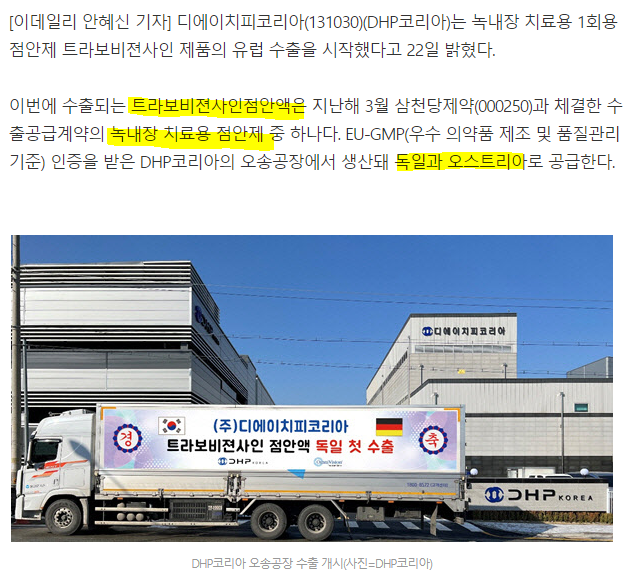

*1회용 점안제 유럽 수출 시작

그런데 이 기쁜소식이라는 것도 약가인하건과 같이 이미 예견된 호재이긴 했다.

그래서 딱히 주가가 크게 반응하진 않은것 같은데, 그래도 아무튼 시작이 반이라고 수출이 시작되었다니 참 좋은 일이다.

기존에 알고있었던 녹내장 치료용 점안제고, 독일로 수출된다고 한다.

그래도 유럽이 독일의 대빵노릇(?)을 하고있고 나름 유럽은 우리나라보다는 생명을 더 중요시 하잖는가(?) 그래서 규제 등 검사가 까다로울 것 같은데 그것을 뚫었다는 부분에서 의의가 있겠다.

그리고 현재 디에이치피코리아는 생산설비 4라인을 추가증축하고 있는데, 이게 요번 4분기부터 가동된다고 한다.

그러면서 요 4라인에서 나온 물품들을 유럽시장에 수출한다고 하는데, 그래서 4분기부터 유럽시장 매출이 본격적으로 증가하게 될거라고... 이것도 모두 알려진 내용

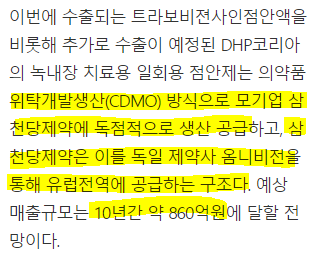

그런데 이 유럽수출 방식이, 디에이치피코리아는 그냥 하청업체로써 생산을 펑펑 찍어서 모회사인 삼천당제약으로 올려주면 삼천당제약이 알아서 장사하는 느낌이다.

그러니까 매출의 증감은 모회사인 삼천당형님이 하는걸 손가락만 빨면서 시키는대로만 하는 실정이라, 뭔가 다른 상장사들처럼 자율적으로 매출이 급격한 확장성을 가진다거나 하진 못하다.

참으로 아쉬운 부분이다.

내가 이 디에이치피코리아는, 주식투자를 시작한지 얼마 되지 않아서 투자한 몇 안되는 종목 중 하나인데 당시에 1. 인공눈물의 수요 증가 2. 안정적인 재무구조(무차입경영) 이 두가지 정도의 이유로만 투자했는데, 짬을 계속 쌓아가다보니 이런 주식은 안정적이긴 하지만 크게 돈을 벌진 못하다고 느낀다.

그래서 이따금씩 비중을 줄일까... 생각이 많이 든다.

이건 뭐 배당도 매번 100원으로 동결에 자사주매입만 가끔 찔끔 하는 정도라 그냥 채권수준이다.

주변에 온갖 성장주들이 넘쳐나는데 여기에 많은 비중을 싣기엔... 내 젊음이 아쉽지 않나 싶다.

각설하고, 하여튼 이번 수출금액은 10년간 약 860억원에 달할 것이라고 전망하는데, 디에이치피코리아는 이렇게 모든 것이 전망치가 딱딱 나와있다. 그래서 사실 별로 재미가 없다. 다 반영이 되어있기 때문이다. 그런데 오히려 이번처럼 어닝쇼크로 나와서 주가를 후드려 패기까지...

하지만 지난 포스팅에서도 살짝 다뤘지만, 아무리 봐도 가진 자산 대비, 무차입경영 메리트 대비, 영업이익률 등등 대비 매력적인 저평가 주식은 맞는 듯 하다.

그래서! 아직까지는 존버 계~속 가도록 하겠다.

가즈아~

'종목분석 > 디에이치피코리아' 카테고리의 다른 글

| 디에이치피코리아 떡락 점검 (2) 약가인하 극복을 위하여 (2) | 2021.10.10 |

|---|---|

| 디에이치피코리아 떡락 점검 (1) 오히려 좋아? (0) | 2021.10.09 |

| 디에이치피코리아 2020 반기보고서 분석 (4) 비영업자산 (0) | 2020.09.24 |

| 디에이치피코리아 2020 반기보고서 분석 (3) 늘어난 생산능력 (0) | 2020.09.09 |

| 디에이치피코리아 2020 반기보고서 분석 (2) 대략적 스크리닝2 (0) | 2020.09.03 |