DART에서 반기보고서를 읽어보았다.

공장증축 이건 뭐 한다고 그랬었고... 그런데 2022년 4분기면 씨부레 아직도 1년 이상 기다려야 하는데... 하.............. 존버는 어렵다.

그래도 긍적적으로 볼만한건 수요는 계속해서 늘어나는지 자꾸만 설비 업그레이드를 해서 생산량을 늘리고 있다는 것이다. 위의 신규 4라인 증설을 제외하고도

요렇게 설비개선 및 조제탱크 용량 변경 및 공정시간 단축을 통해서 생산능력을 자체적으로 증가시키고 있었다.

그러니께 기존설비도 최대한으로 영끌하여 제조를 하고 있는 것이다.

여기에 신 공장 증설까지 마쳐진다면 very good 일 것이다.

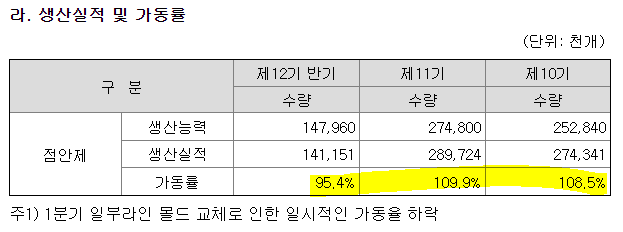

생산실적 및 가동률도 100%를 넘기는 모습을 보여주니 탄탄! (금년도 반기에는 몰드 교체로 일시적 하락이라니 ㄱㅊ)

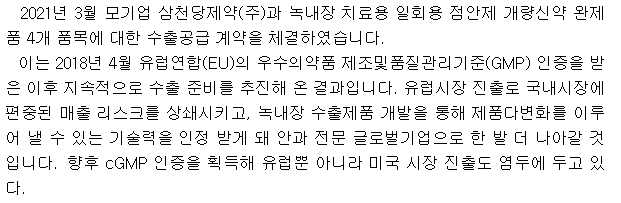

두번째 포인트는 20201년 초에 모기업 삼천당제약을 통해 녹내장 치료용 일회용 점안제 개량신약 완제품 4개 품목에 대한 수출공급 계약을 땄다는 것이다.

도박처럼 신약개발 안하고 기존에 잘하던 것을 해외진출로써 판매량을 늘리려는 모습. 나의 보수적인 투자관과 매우 부합하는 회사의 행보다. 두번째 GOOD 포인트다.

삼천당제약이라는 모회사의 덕을 톡톡히 보는 시점이다.

정리하자면 디에이치피코리아는 약가인하를 통해 실적 악화를 쳐맞고 주가가 떡락했는데 자산 및 부채대비 주가가 과대낙폭이 이루어졌기에 오히려? 매수찬스가 되었다는 점이 메리트가 있겠고, 요 약가인하의 실적악화를 회사 자체적으로도 1. 생산설비 증설 2. 해외진출로 만회하기 위해 노력한다는 점이 투자 포인트겠다.

단, 단점이라하면... 이 모든것이 가시화해서 드러나는데 최소한 2022년말까지는 기다려야 한다는 것이다.

그래서 뭐 주가는 6개월 정도 선행한답시고 그때 가서 매수한다는 분들이 있는데 꼭 그분들이 매수하시기 전에 떡상하길 바란다. 주식 타이밍은 아무도 못 맞춘다. 정직하게, 우직하게 존버. 무조건 존버다. 가즈아~

'종목분석 > 디에이치피코리아' 카테고리의 다른 글

| 디에이치피코리아 2021년 실적체크 및 수출시작 (0) | 2022.02.24 |

|---|---|

| 디에이치피코리아 떡락 점검 (1) 오히려 좋아? (0) | 2021.10.09 |

| 디에이치피코리아 2020 반기보고서 분석 (4) 비영업자산 (0) | 2020.09.24 |

| 디에이치피코리아 2020 반기보고서 분석 (3) 늘어난 생산능력 (0) | 2020.09.09 |

| 디에이치피코리아 2020 반기보고서 분석 (2) 대략적 스크리닝2 (0) | 2020.09.03 |